Elettricità Futura, Proxigas e Utilitalia hanno scritto una lettera congiunta ad ARERA in relazione all’adempimento degli obblighi nell’ambito del meccanismo dei Titoli di Efficienza Energetica (TEE).

In particolare, la criticità segnalata dalle suddette Associazioni riguarda le perdite economiche sostenute dai distributori a causa del forte incremento dell’ultimo anno dei tassi di interesse.

Tale andamento dei tassi, alla luce del lag temporale tra acquisto dei TEE e incasso del relativo contributo, potrebbe comportare un aumento dei prezzi e un effetto distorsivo sul mercato.

Pertanto, Elettricità Futura e le altre Associazioni firmatarie propongono una possibile soluzione attraverso un contributo straordinario aggiuntivo per l’anno d’obbligo 2022, volto alla copertura dei maggiori oneri finanziari dovuti all’aumento dei tassi di interesse.

Leggi il testo integrale delle osservazioni

Le scriventi Associazioni, che rappresentano la stragrande maggioranza delle imprese tenute ad adempiere agli obblighi di efficienza energetica nell’ambito del meccanismo dei TEE, intendono segnalare un aspetto penalizzante per i predetti soggetti obbligati, emerso negli ultimi mesi. Si tratta delle perdite economiche sostenute dai distributori a causa dell’incremento dei tassi di interesse.

Vengono, a tal proposito, presentate anche specifiche proposte, scaturite dal confronto sviluppato in ambito interassociativo e volte a compensare e/o mitigare gli effetti della criticità rilevata. Si allega, al riguardo, una nota esplicativa di tale criticità e delle possibili soluzioni che suggeriamo possano essere adottate. Auspicando un tempestivo intervento di ARERA al riguardo, si ringrazia per l’attenzione e si rimane a disposizione per ogni approfondimento o chiarimento che si ritenesse necessario.

Criticità derivante dalle perdite economiche sostenute dai distributori a causa dell'incremento dei tassi di interesse

Premessa

Come noto, i soggetti obbligati sono tenuti annualmente ad annullare un quantitativo di Titoli di Efficienza Energetica (“TEE”) o Certificati Bianchi (“CB”) pari alla propria quota d’obbligo minimo prevista dal Regolatore. Il processo di assolvimento dell’obbligo annuale ha inizio al 1° giugno (anno n) e si conclude al 31 maggio (anno n+1).

Per l’assolvimento degli obblighi assegnati, ad ogni soggetto obbligato viene riconosciuto un contributo (nella misura determinata dall’ARERA) che, alla luce delle condizioni di mercato verificatesi da diversi anni a questa parte (almeno dal 2018), già non consente la completa copertura dei costi sostenuti per l’acquisto dei CB e determina quindi una perdita economica non recuperabile in capo ai distributori.

A seguito dell’annullamento dei TEE al termine dell’anno d’obbligo n (al 31 maggio dell’anno n+1), la corresponsione ai soggetti obbligati degli importi relativi al contributo spettante avviene, a seguito delle verifiche da parte del GSE circa le quote di assolvimento degli obblighi previsti, generalmente entro il mese di settembreê ottobre dell’anno n+1. Tale impostazione determina una anticipazione finanziaria di durata compresa tra 16/17 mesi (dall’acquisto dei primi CB ad inizio dell’anno d’obbligo) e 4/5 mesi (dall’acquisto degli ultimi CB al termine dell’anno d’obbligo), fino all’incasso effettivo del contributo tariffario previsto dall’Autorità.

Per contenere una simile, notevolissima esposizione finanziaria per i soggetti obbligati, stanti gli elevati importi in gioco, è stata introdotta dalla normativa una sessione di annullamento intermedia volta ad “alleggerire” gli impatti finanziari sulla posizione finanziaria netta degli operatori derivanti dagli esborsi economici per gli acquisiti dei CB. La situazione descritta, che già di per sé impone al soggetto obbligato una esposizione finanziaria dovuta al lag temporale tra esborso economico per i CB e il relativo riconoscimento tariffario, è influenzata – e può essere resa ancora più critica – da particolari condizioni o andamenti del mercato dei TEE, già segnalati in passato, tra i quali, ad esempio:

- il perdurante disequilibrio tra domanda e offerta di TEE;

- la presenza di un cap al riconoscimento tariffario per i soggetti obbligati che acquistano TEE sul mercato, il quale finisce inevitabilmente per rendere le condizioni di mercato estremamente rigide.

In questo quadro, diversamente da altri periodi precedenti in cui i tassi di interesse erano pressoché nulli/bassi (ossia fino a circa la metà del 2022), i tassi, da un anno a questa parte, hanno subito un notevole aumento con superamento della soglia del 3,00%*, con eventuali ulteriori aumenti che si prospettano nei prossimi mesi o comunque con una situazione di tassi “alti” perdurante ancora per diverso tempo.

*Per esempio l’indice Euribor a 6 mesi, in data 28 febbraio u.s., era pari al 3,290%, in aggiunta al quale andrà anche considerato un margine creditizio applicato dal finanziatore per compensare l’assunzione del rischio (“credit spread”), come indicato nell’Allegato 1.

Tale andamento dei tassi, alla luce del descritto lag temporale tra acquisto dei TEE e incasso del relativo contributo, potrebbe anche condurre ad una modifica dei programmi di acquisto in relazione all’andamento dei tassi, piuttosto che dei prezzi mercato, con una riduzione degli acquisti ad inizio anno a fronte di una concentrazione più in prossimità del termine dell’anno d’obbligo, con conseguente probabile aumento dei prezzi ed effetto distorsivo sul mercato.

Riguardo a quanto sopra rappresentato, di seguito si riporta una analisi puntuale degli effetti degli attuali tassi di interesse sul mercato dei TEE, corredata da conseguenti proposte volte ad attenuare ê quantomeno in parte ê le criticità finanziarie di crescente entità cui si trovano a dover far fronte i soggetti obbligati.

Effetto degli attuali tassi di interesse

Gli attuali tassi di interesse stanno già ad oggi determinando una rilevante esposizione finanziaria dovuta alle risorse economiche impegnate per l’acquisto di TEE e l’effettiva erogazione del corrispondente contributo che avverrà solo a distanza di mesi.

Al termine dell’anno d’obbligo 2022, si stima che i soggetti obbligati approvvigioneranno circa 1,8 mln TEE dal mercato per un controvalore di circa 460,0 mln €. Prendendo in considerazione i tassi di interesse “Euribor” dal mese di giugno 2022 a settembre 2023 (ove, prudenzialmente, sino a tale mese si immagini che prosegua una condizione di tassi come gli attuali), ed ipotizzando di applicare un credit spread medio del 1,75%, si stima un onere finanziario complessivo in capo ai soggetti obbligati, dovuto all’aumento del costo del denaro, pari a circa 10,5 mln € (≈ 6,0 €/TEE) (stima riportata nell’Allegato 1), che, ove non ristorato, si tradurrebbe in una perdita economica, in aggiunta alla perdita derivante dal differenziale tra prezzo di acquisto dei TEE e contributo massimo riconosciuto.

Come già osservato in altre occasioni, i soggetti obbligati non dovrebbero trovarsi nella condizione di subire alcun tipo di perdita che non dipenda da un eventuale acquisto non efficiente dei TEE, soprattutto nel caso in cui il comportamento in acquisto sia, invece, prudente e mirato.

Pertanto, le conseguenze economiche derivanti da fattori indipendenti dall’operato e dalle modalità di acquisto dei distributori stessi (come, in questo frangente, le ripercussioni finanziarie legate al costo del denaro), non dovrebbero ricadere su di essi, e quindi i corrispondenti oneri dovrebbero trovare interamente copertura attraverso il Contributo Tariffario Definitivo.

Si osserva, peraltro, che a fronte di particolari condizioni (in quel caso non dei tassi, ma dell’andamento del mercato), l’Autorità ha già in passato (durante l’anno d’obbligo 2020) disposto un contributo addizionale straordinario a copertura di costi straordinari sostenuti dai soggetti obbligati, derivanti da fattori esogeni e indipendenti dal comportamento dei singoli operatori.

Ricordando che la L.481/1995 recante “Norme per la concorrenza e la regolazione dei servizi di pubblica utilità”, dispone ê come noto ê che i servizi regolati dall’Autorità siano svolti “in condizioni di economicità e di redditività”, vogliamo sottolineare altresì come i distributori si trovino in una posizione di mercato totalmente passiva. A maggior ragione in un frangente quale l’attuale dove l’evoluzione dei tassi di interesse non può affatto essere contenuto da politiche efficienti da parte dell’Impresa, posto che le politiche finanziarie globali impattano trasversalmente su tutto il Settore industriale.

Quanto sopra si aggiunge ad una annosa situazione che vede, da un lato, un obbligo normativo tale per cui i soggetti obbligati devono approvvigionarsi annualmente di un numero di CB pari a quelli stabiliti dalla norma e se non dovessero adempiere sono soggetti a sanzione certa da parte dell’Autorità nonché, dall’altro, il non secondario effetto derivante dal cap al riconoscimento tariffario che risulta ormai da anni costantemente inferiore al costo mediamente sostenuto dagli operatori.

Possibile soluzione attraverso un contributo straordinario

Stimando che sino al termine dell’anno d’obbligo perduri una situazione di tassi di interesse sui livelli sin qui riscontrati, per l’anno d’obbligo 2022 potrebbe essere previsto un contributo straordinario aggiuntivo, volto alla copertura dei maggiori oneri finanziari e quantificabile nell’ordine di circa 6 €/TEE, sulla base della stima riportata nell’Allegato 1, considerando acquisti distribuiti con uniformità nel corso dell’anno d’obbligo.

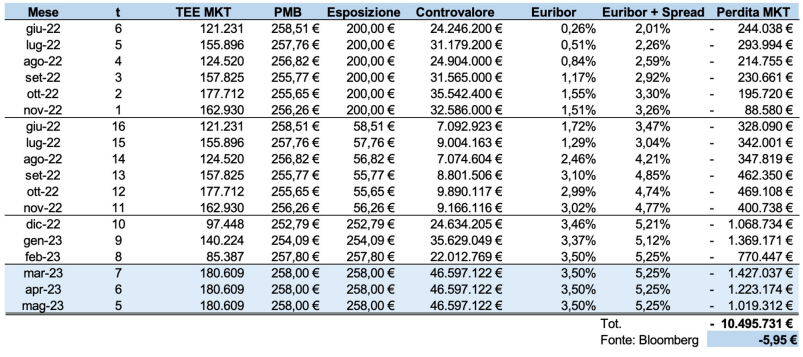

Allegato 1: Stime oneri finanziari dovuti all’aumento dei tassi di interesse

Nella tabella di seguito riportata viene indicata una stima degli effetti finanziari, dovuti ai tassi di interesse, conseguenti al lag temporale tra annullamento dei Titoli di Efficienza Energetica (TEE) e il riconoscimento del contributo spettante ai soggetti obbligati. In particolare, si è cercato di stimare, considerando acquisti di TEE distribuiti con uniformità nel corso dell’anno d’obbligo, gli effetti finanziari in relazione ai tassi di interesse Euribor, sempre più crescenti a partire dal mese di giugno 2022; stimando altresì, in aggiunta ai valori del tasso di interesse, un margine creditizio applicato dal finanziatore per compensare l’assunzione del rischio. Al fine di effettuare un’analisi complessiva dei citati oneri finanziari che consideri l’intero anno d’obbligo 2022 e non solamente una parte di esso, sono state effettuate delle proiezioni per gli ultimi 3 mesi dell’anno d’obbligo (marzo-maggio 2023) ipotizzando un valore, pari a 3,5%, del tasso Euribor.

Con riferimento ai titoli delle colonne della tabella:

- t: rappresenta il lasso temporale tra l’acquisto dei TEE e il corrispondente “incasso” del riconoscimento del contributo tariffario, da cui discende il numero di mesi rispetto al quale è calcolato l’effetto finanziario dei tassi di interesse;

- TEE MKT: è il volume di Titoli di Efficienza Energetica scambiati sulla piattaforma del GME per singolo mese dell’anno d’obbligo**; per la quota dei mesi stimata (marzo-maggio 2023) si prende a riferimento il Volume di TEE emessi nell’anno d’obbligo pari a 1,765 MTEE, come riportato nel “Rapporto annuale Certificati Bianchi 2022- GSE”;

- PMB: indica il prezzo medio di borsa dei TEE scambiati nel corso del mese (per il periodo marzo-maggio 2023 il valore riportato è un valore ipotizzato/stimato);

- Esposizione: indica il valore per TEE soggetto all’esposizione finanziaria dei tassi di interesse, anche in considerazione del riconoscimento tariffario intermedio di 200 €/TEE del mese di dicembre; tale valore, infatti, è pari a 200,00 per il periodo giugno–novembre 2022, alla differenza tra il prezzo medio di borsa e i 200,00 €/TEE per il periodo giugno�novembre 2022 e al prezzo medio di borsa per il periodo dicembre 2022-maggio 2023;

- Controvalore: è pari al prodotto tra il volume “TEE MKT” e il valore dell’“Esposizione”; • Euribor: è il valore del tasso di interesse Euribor relativo alla durata dell’esposizione finanziaria;

- Euribor+Spread: è il valore del tasso di interesse Euribor mensile maggiorato di un margine creditizio di 1,75%; quest’ultimo valore viene stimato effettuando una ponderazione tra quello che potrebbe essere il rischio di credito dei maggiori soggetti obbligati (i quali rappresentano circa il 65-70% delle quote d’obbligo di mercato), considerato pari a circa l’1% (prendendo come riferimento il valore medio delle obbligazioni quotate sui mercati) e il rischio di credito per i restanti soggetti obbligati (i quali “pesano” circa il 30-35%) che si stima possa essere pari a circa il 3% (elaborazione effettuata tramite dati Bloomberg);

- Perdita MKT: è il volume delle perdite economiche, suddivise per singolo mese, derivanti dagli effetti finanziari dei tassi di interesse.

**Si intende sottolineare che nel computo del numero totale di TEE mensilmente negoziati sulla piattaforma del GME potrebbero essere eventualmente conteggiate anche transazioni multiple e/o transazioni concluse tra operatori diversi dai soggetti obbligati. Purtuttavia, non essendoci possibilità o modalità utili al fine di “isolare” i soli acquisti di titoli effettuati dai soggetti obbligati, si è ritenuto come più opportuno utilizzare tale valore, il quale sembra rappresentare la miglior approssimazione rispetto al numero effettivo di TEE acquistati da parte soggetti obbligati. Inoltre, si ritiene tale dato come la migliore proxy, tenuto conto che se da un lato si potrebbe incorrere in alcuni conteggi multipli dovuti alle citate transazioni multiple e/o transazioni concluse tra operatori diversi dai soggetti obbligati, dall’altro lato non si stanno comunque considerando nel conteggio complessivo gli scambi bilaterali (i quali dovrebbero ammontare a circa più del 50% del totale delle transazioni registrate dal GME).